Документом Отчет о розничных продажах в 1С отражаются обобщенные за период. После проведения документа номенклатура, перечисленная в нем, будет списана с учета. Найти данный документ в 1С 8.3 можно в разделе Продажи → Продажи → Отчеты о розничных продажах:

Отчет о розничных продажах в 1С 8.3 создается:

- Автоматически в результате выполнения операции Закрыть смену;

- На основании документа Инвентаризация товаров;

- Может быть создан вручную.

Как сделать Отчет о розничных продажах при продаже через автоматизированную торговую точку (АТТ) в 1С 8.3

В 1С 8.3 продажи в розницу в розничном магазине (АТТ) или с оптового склада оформляются документом Розничная продажа (чеки) . В данном случае каждая продажа фиксируется отдельным чеком.

Пример

В розничном магазине (склад «Склад Магазина № 2»), 20.06.2016г. в течение смены было пробито три чека:

- Чек №1 продано: молния 20 см – 2 шт. и нитки – 1 шт.;

- Чек № 2 продано: пуговицы – 5 шт. и ручка шариковая – 1 шт.;

- Чек № 3 продано: ручка шариковая – 3 шт.:

В конце рабочего дня в магазине или в момент закрытии кассовой смены, необходимо выполнить операцию Закрыть смену . Данная операция в 1С 8.3 доступна в журнале документов Розничные продажи (чеки) :

В результате выполнения этой операции в 1С 8.3 Бухгалтерия 3.0 автоматически формируются документы:

- Отчет о розничных продажах;

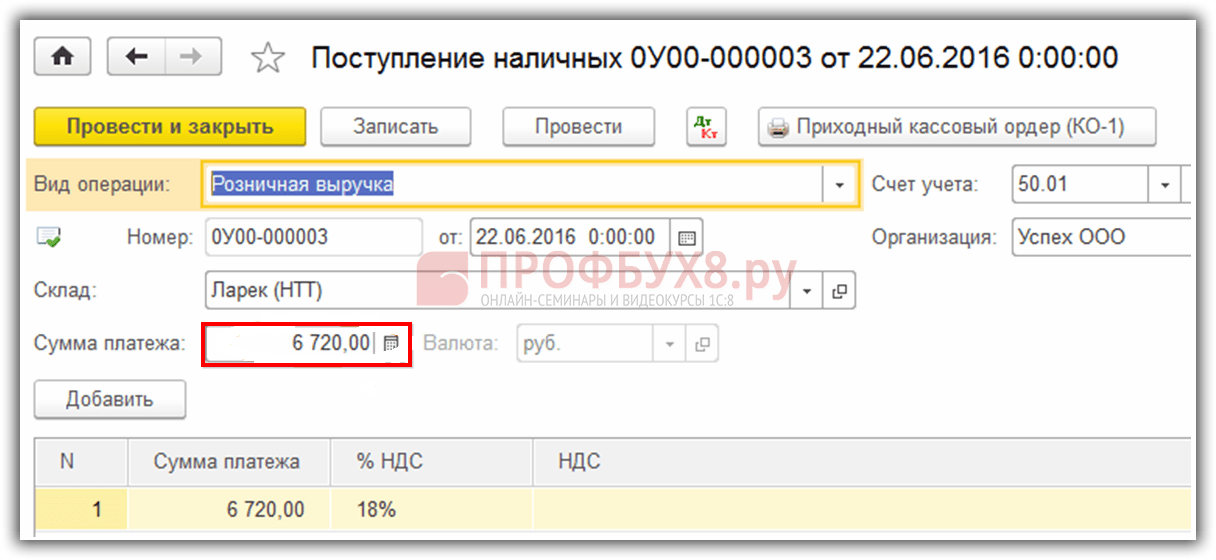

- Поступление наличных с видом операции – Розничная выручка:

Каждый из этих документов будет отражен в своем журнале. В 1С 8.3 данные документы формируются, записываются, но не проводятся. Необходимо проверить правильность заполнения информации в созданных документах. Если убедимся, что вся информация в документах заполнена верно, то проведем их:

В документе Отчет о розничных продажах одинаковая номенклатура будет записана одной строкой с учетом возвратов. В нашем примере это «Ручка шариковая» . Эта номенклатура была пробита в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. Раз возвратов в течении дня не было, то в отчете видим, что было продано 4 ручки шариковых.

В документе Поступление наличных отражается общая суммарная выручка по пробитым чекам с учетом возврата.

Как отразить возврат товара в Отчете о розничных продажах

Как уже отмечалось выше при автоматическом формировании документа Отчет о розничных продажах в 1С 8.3 учитываются все возвраты, осуществленные в течение кассовой смены.

Давайте рассмотрим эту ситуацию на примере. Для этого воспользуемся данными примера выше и предположим, что по чеку № 2 был произведен возврат товара «Ручка шариковая» в количестве 1 шт. Возврат в 1С 8.3 отражается документом Чек (Возврат) :

После проведения данного документа в журнале Розничные продажи (чеки) отразится чек с видом операции Возврат :

Закроем кассовую смену и видим, что в отчете отразились продажи с учетом возврата. А именно: товар «Ручка шариковая» был пробит в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. и был произведен возврат в количестве 1 шт. Поэтому в отчете видим, что было продано 3 ручки шариковых:

Как сделать Отчет о розничных продажах «вручную»

Рассмотрим вариант ручного заполнения отчета о розничных продажах в 1С 8.3 Бухгалтерия 3.0. Данный вариант применяется когда в 1С 8.3 каждая продажа не оформляется отдельным документом Розничная продажа (чеки) , а продажи сразу заносятся в документ Отчет о розничных продажах.

Используя данные примера, приведенного выше, заполним документ вручную, выполнив следующие действия: раздел Продажи → Продажи → Отчеты о розничных продажах → Отчет → Розничный магазин:

Используя кнопку Подобрать заполним таблицу документа:

Документ Поступление наличных при таком оформлении розничных продаж так же необходимо оформить вручную. Это можно сделать, используя механизм Создать на основании . В созданном документе отразиться общая выручка по документу Отчет о розничных продажах:

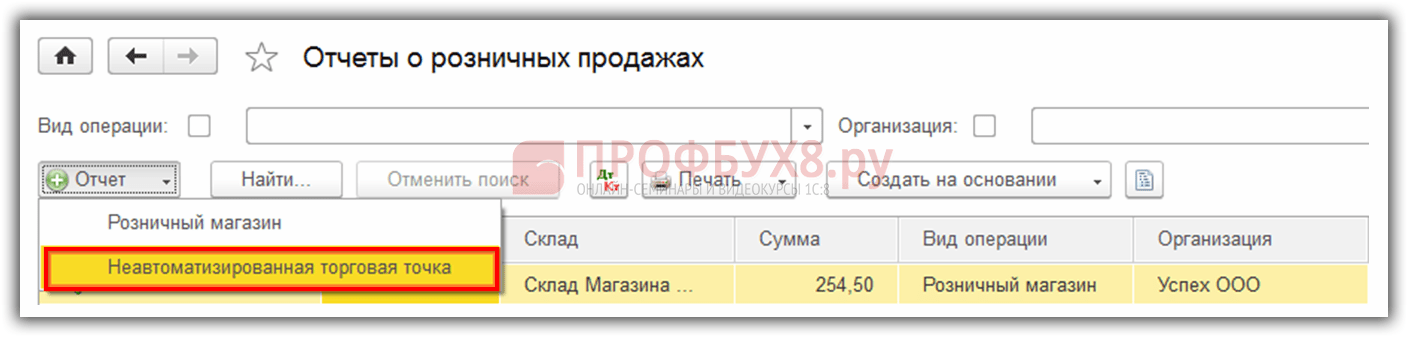

Как заполнить Отчет о розничных продажах при продаже через неавтоматизированные торговые точки (НТТ) в 1С 8.3

Неавтоматизированная торговая точка в 1С 8.3 – это магазин, данные о продажах в которой не вводятся ежедневно.

Оформление документа Отчета о розничных продажах для отражения продаж в НТТ зависит от того, как в бухгалтерию поступают сведения о продажах. Сведения могут подаваться двумя способами:

- Подаются сведения о проданном товаре;

- Проводится инвентаризация.

То и другое может производиться ежедневно или с периодичностью, указанной в документообороте организации. Рассмотрим оба способа.

Способ № 1

В бухгалтерию, например, ежедневно подаются сведения о проданном товаре. В данной ситуации в 1С 8.3 оформляем документ Отчет о розничных продажах . Раздел Продажи → Продажи → Отчеты о розничных продажах → Отчеты → Неавтоматизированная торговая точка:

В шапке документа выбираем склад. В табличной части, используя кнопку Добавить или Подбор, указываем товар, проданный за день. Документ готов:

Способ № 2

Предположим, что в организации не подаются сведения о продажах, а раз в три дня проводится инвентаризация на складе. Тогда действия в 1С 8.3 будут следующие:

- Приходуем розничную выручку;

- Проводим инвентаризацию на складе. Формируем документ Инвентаризация товаров;

- Оформляем документ Отчет о розничных продажах н а основании документа инвентаризации.

В документе инвентаризации указываем фактические остатки товара на складе. В строках, где фактическое количество не совпадает с учетным количеством, отражается отклонение. Отклонение и будет отражать продажи:

Используя механизм Создать на основании , формируем документ Отчет о розничных продажах:

Действительно ли весь этот товар был продан или часть из него является недостачей, программа 1С 8.3 будет проверять во время проведения документа Отчет о розничных продажах , так как до проведения данного документа необходимо оприходовать розничную выручку. Иначе не удастся провести документ Отчет о розничных продажах в 1С 8.3:

Если оприходованная выручка не совпадет с суммой указанной в отчете, то данный отчет о розничных продажах в 1С 8.3 не проводится. Поэтому необходимо выяснить причины не совпадения:

Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц. Немного коснемся и необходимости использовать контрольно-кассовую технику.

1. Продажа за наличный расчет с кассовым аппаратом

2. Как оформить розничные продажи

3. Как заполнить журнал кассира-операциониста

4. Отчет о продажах в розницу

5. ПКО на розничную выручку

6. Внесение данных ПКО в кассовую книгу

7. Проводки по розничной выручке — пример

8. Счет-фактура при розничной продаже и книга продаж

9. Учет розницы на УСН

10. Отчет о розничных продажах в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Продажа за наличный расчет с кассовым аппаратом

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В 2016 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса. Т.к. от этого напрямую зависит дальнейшее оформление документов.

ККТ применяется всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Это условие по умолчанию.

Сроки обязательного применения ККТ при расчетах наличными и картами с покупателями:

- — с 1 февраля 2017 года – для тех, кто уже сейчас использует ККТ

- — с 1 июля 2018 года – для организаций и ИП, оказывающих услуги населению (сейчас они выдают БСО), для налогоплательщиков на ЕНВД и патенте (сейчас они могут выдавать товарные чеки по требованию покупателя), владельцев торговых автоматов.

Используемые в расчетах ККМ должны позволять через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию через оператора фискальных данных (ОФД). Покупатель может получить как бумажный чек, так и чек на электронную почту (это будет реализовано через специально приложение на телефонах покупателей).

Есть ряд исключений, когда ККТ можно не применять. Среди них, например, продажа газет и журналов, проездных документов, торговля на рынках и ярмарках, разносная торговля, продажа из цистерн кваса, молока, торговля овощами вразвал и др. Также не применяют ККТ при расчетах в отдаленных и труднодоступных местностях.

Поэтому в ближайшем будущем при продаже за наличный расчет кассовый аппарат использовать будет обязательно, исключения очень скромные.

2. Как оформить розничные продажи

Итак, далее мы предполагаем, что вы используете контрольно-кассовую технику. Но просто пробить чек на ККТ и передать его покупателю (отправить ему на электронную почту) – это еще далеко не все. А точнее, все только начинается, поскольку нужно знать, как оформить розничные продажи документально.

Следует четко понимать различия между операционной кассой и основной кассой организации. Операционная касса – это ящик с денежными средствами при ККТ (документ учета здесь – журнал кассира-операциониста). Основная (главная) касса – это те деньги, по которым установлен лимит кассы (документ учета уже другой – кассовая книга).

Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную.

Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста . В связи с переходом на онлайн-кассы пока не ясно, нужно будет ли в дальнейшем вести данный журнал или нет. Но пока он используется, не отменен, поэтому обсудим порядок его ведения и заполнения.

Нормативные документы:

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

- «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин» (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 №132) – этим документом утверждена форма Журнала кассира-операциониста КМ-4.

Несмотря на даты, эти документы актуальны.

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Журнал кассира-операциониста КМ-4 – это основной документ, отражающий движение наличных денежных средств в операционной кассе магазина. Его заводят для каждого кассового аппарата отдельно.

3. Как заполнить журнал кассира-операциониста

Журнал должен быть прошнурован, пронумерован и скреплен подписями руководителя и главного бухгалтера организации и печатью.

Все записи в «Журнале кассира-операциониста» КМ-4 ведет кассир-операционист в хронологическом порядке, построчно, без пробелов, чернилами или шариковой ручкой.

Запись делаются на основании z-отчетов (отчет с гашением), которые снимаются в конце рабочего дня (смены). Примеры z-отчетов мы приводить не будем, т.к. их внешний вид зависит от используемого кассового аппарата.

Каждый новый отчет должен оформляться новой строкой. Пример заполнения вы можете посмотреть на скриншотах ниже.

Если на одном кассовом аппарате работают в три смены и разные кассиры, то надо вносить три отдельных строки от одной даты.

Обратите внимание на графу 11 «Сдано наличными» — в этой графе указывается только сумма наличных денежных средств, полученных от покупателей (не включается оплата картами и возвраты).

Запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе, даже если наличные деньги в кассу за день и не поступили.

4. Отчет о продажах в розницу

После того как снят z-отчет и заполнена очередная строка в журнале кассира-операциониста, заполняется справка-отчет кассира-операциониста по форме № КМ-6 . В справке-отчете отражаются показания счетчиков контрольно-кассовой машины на начало и конец смены, выручка за день (смену), сумма, возвращенная покупателями. Эти данные идентичны тем, которые заносятся в журнал кассира-операциониста.

Z-отчет прикладывается к справке кассира-операциониста (отчет о продажах в розницу) и вместе с наличной выручкой сдается в основную кассу.

5. ПКО на розничную выручку

Итак, мы выяснили, что по окончании рабочего дня розничная выручка сдается из операционной кассы в основную кассу. При этом кассир основной кассы получает (от кассира или старшего кассира) наличную выручку, справку кассира-операциониста (отчет по продажах в розницу) и приложенный к ней z-отчет.

Кассир должен оформить ПКО на имя лица, сдающего наличную выручку в основную кассу (кассир, старший кассир) – на всю сумму принятой от него выручки. Если выручку сдают несколько кассиров, то ПКО оформляется на каждого.

В строке «Принято от» указывается ФИО лица, которое сдает выручку, в строке «Основание» — розничная выручка (можно также указать название магазина или номер операционной кассы).

На квитанцию от ПКО ставится печать, и она выдается вносителю денег (кассиру).

Данные о поступлении наличной выручки заносятся в кассовую книгу.

6. Внесение данных ПКО в кассовую книгу

Кассовая книга – это специальная форма (журнал) для отражения операций с наличными деньгами, в которую вносится информация по всем поступлениям и выдачам наличных денег в кассе организации.

Ведение кассовой книги опирается на следующие нормативные документы :

- — Постановление Госкомстата РФ от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

- — Указание ЦБ РФ от 11 марта 2014 года № 3210-У.

В первом приведена типовая форма кассовой книги (№КО-4), во втором содержатся некоторые правила по заполнению. Юридическое лицо, осуществляющее операции с наличными денежными средствами, независимо от применяемой системы налогообложения, обязано вести кассовую книгу (п. 1, пп. 4.6 п. 4 Указания N 3210-У). ИП могут не вести кассовую книгу.

Кассовую книгу можно вести на бумажном носителе или в электронном виде :

- — на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- — в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

Вести кассовую книгу на бумажном носителе можно двумя способами:

- — с заполнением от руки (книга распечатывается заранее или покупается, прошивается и нумеруются страницы);

- — с заполнением с помощью программно-технических средств (книга заполняется на компьютере, а затем распечатывается).

Заполнение кассовой книги удобно осуществлять при помощи технических средств, например, в бухгалтерской программе. Обычно в программе кассовая книга формируется автоматически, на основе введенных приходных и расходных кассовых ордеров.

В конце каждого рабочего дня кассир распечатывает и подписывает лист кассовой книги, передает бухгалтеру оформленные за день ПКО и РКО. Если в течение рабочего дня кассовые операции не проводились, за этот день записи в кассовую книгу не вносятся.

В течение календарного года (или другого периода, определенного организацией) распечатанные листы кассовой книги нумеруются (обычно нумерация происходит автоматически при распечатывании из бухгалтерской программы), собираются в папку, и минимум раз в год сшиваются в единую книгу, опечатываются по аналогии с кассовой книгой, заполненной от руки, с заверением подписями главного бухгалтера и руководителя организации и печатью организации (если вы ее используете).

Пример заполнения кассовой книги смотрите ниже.

7. Проводки по розничной выручке — пример

Теперь, когда мы разобрались с оформлением первичных документов, давайте посмотрим проводки по розничной выручке на примере.

ООО «Огородник» занимается продажей овощей в розницу физическим лицам. 14 сентября было продано овощей на сумму 22000 руб., в т.ч. НДС 10%. Физические лица расплачиваются в магазине наличными. Себестоимость проданных товаров составила 8000 руб. Составим проводки по розничной выручке:

Дебет 50-2 – Кредит 90-1

Дебет 90-3 – Кредит 68 – на сумму 2000 руб. – начислен НДС

Дебет 50-1 – Кредит 50-2 – на сумму 22000 руб. – наличная выручка сдана в основную кассу

Дебет 90-2 — Кредит 41 — на сумму 8000 руб. — списана себестоимость проданных товаров.

Можно использовать и 62 счет, в этом случае проводки по розничной выручке будут такими:

Дебет 62-1 – Кредит 90-1 – на сумму 22000 руб. – отражена выручка

Дебет 50-2 – Кредит 62-1 — на сумму 22000 руб. – погашена задолженность покупателя.

Остальное – все аналогично.

Несколько слов о признании доходов в целях расчета налога на прибыль. Доход признается:

- При методе начисления: на дату реализации товаров, работ, услуг.

- При кассовом методе: на день поступления денег на счета в банках или в кассу.

При розничных продажах, если не рассматривать предоплату, момент получения оплаты за товары, работы, услуги и передачи товара, выполнения работ, оказания услуг, совпадает во времени. Поэтому дата признания дохода в налоговом учете при методе начисления и кассовом методе совпадет.

Доход будет признаваться на дату реализации товара, работы, услуги. Т.е. в нашем примере ООО «Огородник» отразит получение дохода на 14 сентября.

8. Счет-фактура при розничной продаже и книга продаж

Если организация – продавец находится на ОСНО, то она является плательщиком НДС. Следовательно, при реализации товаров появляется обязанность начислить НДС и выставить счет-фактуру. Однако розничному покупателю, который приобретает товары для собственного потребления, счет-фактура не нужен.

По этой ситуации НК предусматривает отдельное правило. Согласно п.7 ст.168 НК при реализации товаров за наличный расчет организациями и ИП в розничной торговле, общепите и при выполнении работ, оказании услуг населению счета-фактуры выставлять не обязательно. Достаточно выдать покупателю кассовый чек или иной документ установленной формы.

Но возникает вопрос, если счет-фактура при розничной продаже не выставляется, что же тогда регистрировать в книге продаж? В Правилах ведения книги продаж (утверждены Постановлением Правительства от 26.12.2011 №1137) прописано, что в такой ситуации в книге продаж регистрируются реквизиты контрольной ленты ККТ (z-отчет), формируемой за день.

При заполнении книги продаж вы также столкнетесь с вопросом, что указывать в графах 7 и 8. Это наименование и ИНН/КПП покупателя, у вас их нет. В этих графах нужно проставить прочерки. В графе 2 «Код вида операции» вы укажете код 26. Это код по неплательщикам НДС, в том числе по физлицам.

9. Учет розницы на УСН

В налоговом учете на УСН дата признания дохода – это дата получения денежных средств от покупателя (кассовый метод). Т.е. для нашего примера, если ООО «Огородник» работает на УСН, доход будет признан в тот же день – 14 сентября, когда состоялась реализация и денежные средства пришли в кассу.

Проводки по розничной выручке на УСН будут аналогичными предыдущему примеру, только проводка по начислению НДС будет отсутствовать.

Налоговый учет розницы на УСН ведется в Книге учета доходов и расходов. Основанием для внесения записи в книгу будет служить приходный кассовый ордер, т.к. именно он является первичным учетным документом, подтверждающим внесение денежных средств в кассу.

Запись в книгу будет примерно такая:

ПКО №54 от 14.09.16

Получено от продаж покупателям в розницу

10. Отчет о розничных продажах в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как составить отчет о розничных продажах в 1С: Бухгалтерия в видео-формате.

Какие проблемные вопросы встретились вам по учету и оформлению розничной выручки? Задавайте их в комментариях!

Проводки по розничной выручке и оформление кассовых документов

Документ "Отчет о розничных продажах" предназначен для отражения продаж в розничной торговле.

"Отчет о розничных продажах" можно ввести на основании документа "Инвентаризация товаров на складе", "Отражение продажи одновременно с приемом розничной выручки" (вид склада "Оптовый" или "Розничный"), "Отражение продажи по ранее принятой выручке" (склад с видом "Неавтоматизированная торговая точка").

Для отражения розничной продажи с оптового склада или склада с видом "Розничный" в программе "1С:Бухгалтерия 8" выполните следующие действия (рис. 1):

- Меню: Продажи – Продажи – Отчеты о розничных продажах .

- Нажмите кнопку "Отчет", далее выберите "Розничный магазин" или "Неавтоматизированная торговая точка". Если организация осуществляет розничную продажу через автоматизированную торговую точку, то средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу, например, в программу "1С:Бухгалтерия 8". Если выбрать вид операции документа "Неавтоматизированная торговая точка", то торговая точка организации считается неавтоматизированной, так как ежедневная регистрация проданных товаров в ней не ведется. Информация о товарах, проданных в неавтоматизированной торговой точке, может быть получена с некоторой задержкой на основании инвентаризации. При этом количество проданных товаров по каждой позиции определяется как разница между учетными данными из информационной базы и данными, полученными инвентаризацией. В случае ведения учета в продажных ценах возможно получение информации о проданных товарах только в суммовом выражении, без детальной разбивки по номенклатуре.

- Заполните необходимые закладки документа, которые отражают соответствующие продажи или форму оплаты. На закладке "Товары" указываются реализованные розничному покупателю товары и услуги. При этом поля "Цена", "Сумма", "% НДС", "НДС", "Всего" будут заполнены автоматически на основании розничных цен и указанного количества, которые необходимо проверить.

- В поле "Счет учета" выберите счет 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)", если учет товаров ведется по продажным ценам и с помощью автоматизированной торговой точки. Выбор счета зависит от настроек учетной политики (рис. 2).

- Для вызова печатного бланка "Справка-отчет кассира-операциониста" по форме КМ-6 можно использовать кнопку "Справка-отчет кассира (КМ-6)".

Особенности розничных продаж через неавтоматизированную торговую точку, или НТТ (о видах розничных точек в 1С см. статью ) заключаются в том, что в данном случае нет возможности оформлять продажи непосредственно в программе. В информационную базу заносятся сведения об уже совершенных продажах – ведется так называемый «посмертный» учет.

В «1С:Управление торговлей 8» (ред. 11.3) существует две возможности учета продаж через НТТ – вручную и по результатам инвентаризации. Сейчас мы рассмотрим первый вариант. О регистрации розничных продаж по результатам инвентаризации рассказано в статье .

В 1С для отражения продажи товаров из розничной торговой точки и поступления денежных средств в кассу ККМ служит документ, который называется «Отчет о розничных продажах».

Откроем соответствующий журнал документов.

Продажи / Розничные продажи / Отчеты о розничных продажах

В поле «Касса ККМ» выберем автономную кассу ККМ неавтоматизированной торговой точки, из которой совершена продажа.

Важно . Ручное создание документа «Отчет о розничных продажах» возможно только в том случае, если в соответствующем журнале в поле «Касса ККМ» выбрана касса ККМ с типом «Автономная ККМ».

Создадим «Отчет о розничных продажах» по кнопке «Создать». В новом документе касса ККМ, а также привязанный к ней розничный магазин уже заполнены автоматически (последний недоступен для изменения).

На вкладке «Товары» занесем проданные товары путем ручного добавления строк (кнопка «Добавить») или подбора (кнопка «Заполнить – Подобрать товары»). Обратите внимание, что цена на товар тоже заполняется автоматически, и редактировать ее нельзя (так как цена привязана к магазину).

В графу «Клиент» программа подставила предопределенный элемент из справочника партнеров – «Розничный покупатель», изменять его не следует.

Кроме продажи товаров, документ предназначен для отражения приема оплаты за проданный товар. Если не зафиксированы другие способы оплаты, программа «считает», что получена оплата наличными, и при проведении «Отчета о розничных продажах» регистрирует поступление денег в указанную в нем кассу ККМ.

Документ «Отчет о розничных продажах» позволяет регистрировать оплату платежными картами, подарочными сертификатами, бонусными баллами, отражать начисленные бонусы. Для этого предназначены соответствующие вкладки. Часть из этих возможностей будет рассмотрена в следующих статьях.

Проведем документ «Отчет о розничных продажах». После этого по кнопке «Движения документа» можно видеть движения по регистрам – товаров на складах, свободных остатков, денежных средств в кассах ККМ и другим.

Отчет о денежных средствах в кассе ККМ

После того, как розничная продажа оформлена, убедимся в наличии денег в кассе ККМ с помощью отчета.

Продажи / Отчеты по продажам / Розничные продажи / Денежные средства в кассах ККМ

Сформируем отчет по нашей кассе ККМ. Отражено поступление в кассу денежных средств от продаж.

Передача денег из кассы ККМ в кассу предприятия

Денежные средства, полученные при розничной продаже и находящиеся в ящике автономной ККМ, необходимо передать в кассу предприятия. Эта операция оформляется в 1С с помощью документа «Приходный кассовый ордер».

Откроем соответствующий журнал.

Казначейство / Касса / Приходные кассовые ордераСоздадим новый документ с видом операции «Поступление из кассы ККМ».

В созданном документе на вкладке «Основное» в поле «Касса» укажем получателя денег – кассу предприятия (если касса была указана в журнале ордеров, то при создании нового ордера она заполняется автоматически). В поле «Касса ККМ» выберем ККМ, от которой поступают деньги.

Сумму необходимо ввести вручную.

Важно . Если организация является плательщиком НДС, в приходном кассовом ордере на поступление из кассы ККМ, кроме суммы поступления, следует вручную ввести сумму НДС.

Не забудьте указать на вкладке «Печать» реквизиты для печати приходного ордера.

После заполнения документа проведем его.

Если теперь переформировать отчет о денежных средствах в кассе ККМ, в нем будет отражено как поступление от продаж, так и выдача денег из ККМ – в графе «Прием розничной выручки».

Ведомость по денежным средствам

Движение денег из кассы ККМ в кассу предприятия можно увидеть в отчете «Ведомость по денежным средствам». Откроем этот отчет.

Казначейство / Отчеты по казначейству / Ведомость по денежным средствамСформируем отчет по нашей организации. По умолчанию отчеты формируются в валюте управленческого учета (в нашем примере – доллары США). В отчете отражено движение наличных: поступление и списание из кассы ККМ, поступление в кассу предприятия.

Отражение в учете розничных продаж – одна из самых распространенных операций в торговле. Розничные продажи в 1С 8.3 Бухгалтерия учитываются с помощью специального документа – отчета о розничных продажах. Заполнение этого отчета можно автоматизировать, также можно сформировать его вручную. Как заполнить отчет о розничных продажах в 1С 8.3 читайте в этой статье.

Бухгалтеру на каждый деньПри продаже товаров в розницу в бухгалтерском учете необходимо отразить сразу несколько операций:

- Поступление денежных средств от покупателя (наличных или безналичных);

- Отражение выручки по кредиту счета 90;

- Списание себестоимости проданных товаров.

В 1С 8.3 Бухгалтерия есть специальный документ, который формирует эти операции - отчет о розничных продажах. Есть два способа его создания:

- В автоматизированном режиме

- В ручном режиме

Если магазин имеет оборудование и программное обеспечение, которое в режиме онлайн фиксирует все товарное движение, то такая торговая точка считается автоматизированной. В этом случае, используя специальное программное обеспечение 1С, можно автоматически формировать отчет о розничных продажах в 1С 8.3.

Если в магазине нет оборудования для детального учета продаж, то такая торговая точка считается неавтоматизированной. Отчет о розничных продажах в таких случаях делают вручную, либо на основании инвентаризации. Как правило, неавтоматизированными точками являются лотки, киоски и небольшие магазины.

В 1С 8.3 Бухгалтерия в справочнике «Склад» для каждой торговой точки нужно выбрать один из двух типов складов:

- Розничный магазин;

- Неавтоматизированная торговая точка.

Для магазинов с автоматизированным учетом выбирают первый тип склада. Для других точек продаж выбирают значение «Неавтоматизированная торговая точка».

Как в 1С 8.3 Бухгалтерия в несколько шагов сделать необходимые настройки и заполнить отчет о розничных продажах читайте в этой статье.

Быстрый перенос бухгалтерии в БухСофтШаг 1. Настройте 1С 8.3 Бухгалтерия для розничной торговли

Для учета розницы в 1С 8.3 Бухгалтерия необходимо сделать некоторые настройки. Для этого зайдите в раздел «Администрирование» (1) и кликните на ссылку «Функциональность» (2).

В открывшемся окне зайдите на вкладку «Торговля» (3) и установите галочку напротив надписи «Розничная торговля» (4). Если необходимо, поставьте также галочки напротив надписей «Подарочные сертификаты» (5) и «Алкогольная продукция» (6). Теперь программа 1С 8.3 Бухгалтерия готова к учету розницы.

В рознице есть два способа учета оценки товаров:

- По стоимости приобретения;

- По продажной стоимости, с использованием счета 42 «Торговая наценка».

В учетной политике организации необходимо установить один из способов. Для этого зайдите в раздел «Главное» (7) и кликните на ссылку «Учетная политика» (8).

В открывшемся окне укажите вашу организацию (9) и выберете один из способов оценки:

- «По стоимости приобретения» (10);

- «По продажной стоимости» (11).

Необходимые настройки сделаны, можно приступать к учету розничных операций.

Шаг 2. Создайте отчета для неавтоматизированной торговой точки вручную

Если ваш магазин не оснащен автоматизированной системой учета продаж, то отчет о розничных продажах в 1С 8.3 Бухгалтерия вы можете сформировать вручную. Для этого зайдите в раздел «Продажи» (1) и кликните на ссылку «Отчеты о розничных продажах» (2).

В открывшемся окне вы видите список ранее созданных документов. Нажмите кнопку «Отчет» (3) и выберете ссылку «Неавтоматизированная торговая точка» (4). Откроется форма для создания документа.

В открывшемся окне укажите:

- Дату формирования (5). Если отчет формируется за несколько дней, ставьте последнюю дату периода;

- Вашу организацию (6);

- Склад (Торговую точку) (7). Для каждой точки создается отдельный склад. Напоминаем, что тип склада в данном случае должен быть «Неавтоматизированная торговая точка»;

- Статью ДДС (8). Выберете из справочника значение «Розничная выручка».

В товарной части заполните:

- Проданный товар (9);

- Его количество (10);

- Продажную цену (11);

- Ставку НДС (12).

Для проведения нажмите кнопку «Провести и закрыть» (13). Документ проведется только в случае, если за отчетный период созданы приходные кассовые ордера или операции по платежным картам. Причем сумма в отчете должна совпадать с суммой оплат по кассе и операций по картам. Если сумма оплат за отчетный период равна 140000-00 руб, а сумма проданного товара в отчете по продажам 145000-00 руб, то при проведении документа будет сообщение об ошибке: «Доступной розничной выручки для продаж: 140 000, требуется: 145 000. Недостающая выручка должна быть сначала оприходована документом Поступление наличных».

Теперь документ появился в общем списке отчетов. При его проведения в бухгалтерском учете 1С 8.3 Бухгалтерия формируются проводки по списанию себестоимости проданного товара. Также создаются проводки на забалансовых счетах РВ «Розничная выручка» и проводки по корректировке выручки по счету 90 «Выручка» (сторнируются проводки на общую сумму и формируются новые, с разбивкой по номенклатуре и количеству).

Шаг 3. Создайте отчет от инвентаризации

Отчет о продажах в неавтоматизированной торговой точке можно создать от документа инвентаризации. В этом документе автоматически рассчитывается учетное количество товаров на дату инвентаризации. Также в нем вручную указывается фактическое количество товаров, выявленное в результате пересчета. Разница между учетным и фактическим количеством товаров перейдет в отчет о розничных продажах. Далее читайте, как в 1С 8.3 Бухгалтерия создать такой отчет.

Создайте инвентаризацию товаров в 1С 8.3

Зайдите в раздел «Склад» (1) и кликните на ссылку «Инвентаризация товаров» (2). Откроется окно с ранее созданными инвентаризациями.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма инвентаризации.

В окне «Инвентаризация товаров» укажите:

- Дату инвентаризации (4);

- Вашу организацию (5);

- Торговую точку (склад) (6);

- Ответственное лицо (7).

Теперь в товарной части в поле «Кол-во учет» (10) мы видим остатки по данным бухгалтерского учета. В поле «Кол-во факт» (11) вручную введите фактическое количество товаров на дату инвентаризации. После этого в поле «Отклонение» (12) будет автоматически рассчитано количество проданного товара. Для проведения инвентаризации нажмите кнопки «Записать» (13) и «Провести» (14).

Создайте отчет о розничных продажах от инвентаризации товаров

Для создания отчета о продажах нажмите кнопку «Создать на основании» (15) и выберете ссылку «Отчет о розничных продажах» (16). Откроется заполненный документ о продажах.

В открывшемся документе укажите правильную дату (17), проверьте проданное количество (18) и продажную цену товаров (19). Для отражения продаж в учете нажмите кнопку «Провести и закрыть» (20). Теперь в бухгалтерском учете есть проводки по списанию себестоимости проданного товара. Также сформированы проводки на забалансовых счетах РВ «Розничная выручка» и проводки по корректировке выручки по счету 90 «Выручка».

Шаг 4. Создайте отчет о розничных продажах для автоматизированной торговой точки

Если ваш магазин оснащен автоматизированной системой учета продаж, то отчет о розничных продажах в 1С 8.3 Бухгалтерия формируется автоматически. Чтобы увидеть его, зайдите в раздел «Продажи» (1) и кликните на ссылку «Отчеты о розничных продажах» (2). Откроется список ранее созданных документо в.

В списке есть два вида отчетов:

- С видом операции «Розничный магазин»;

- С видом операции «Неавтоматизированная торговая точка».

В отчетах по автоматизированной торговой точке вид операции должен быть «Розничный магазин» (3). Этот отчет, как мы уже говорили, автоматически загружается в 1С 8.3 Бухгалтерия. Регламент загрузки зависит от программного обеспечения вашего магазина. Перед проведением отчета зайдите в него и проверьте все данные. Чтобы в него зайти, кликните на нем два раза мышкой в общем списке отчетов (4).

В открывшемся отчете проверьте дату (5), торговую точку (склад) (6), количество (7) и продажную цену (8) реализованного товара. В нижней части окна сверьте общую сумму (9) с суммой поступившей оплаты за период отчета. Эти два показателя должны быть равны. После проверки проведите документ. Для этого нажмите кнопку «Провести и закрыть» (10). Теперь в бухгалтерском учете сформированы проводки по списанию себестоимости проданного товара и по отражению выручки. Также отчет о розничных продажах по автоматизированной торговой точке формирует проводки по поступлению наличных оплат. Этим он отличается от отчета по неавтоматизированной торговой точке, где проводки по оплатам формируются приходниками.

Отчет по автоматизированной торговой точке можно создать и вручную, по аналогии с отчетом по неавтоматизированной торговой точке.

Внимание - это важно! Как мы уже говорили, отчет о розничных продажах по автоматизированной точке сам формирует проводки по поступлению наличных оплат. Для того чтобы эти оплаты отразились в кассовой книге необходимо создать приходный кассовый ордер. Чтобы при этом не задвоить в бухгалтерском учете проводки по поступлению денег, в приходном кассовом ордере в поле «Вид операции» необходимо указать «Розничная выручка». В таком случае приходник не будет формировать бухгалтерские проводки, но будет отражен в кассовой книге.