Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

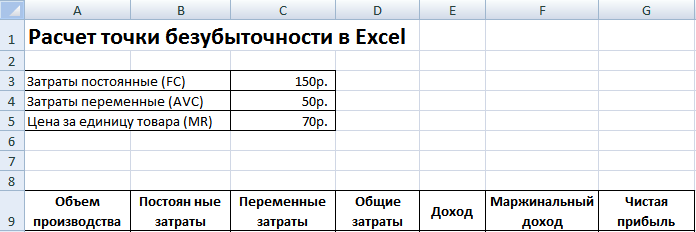

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

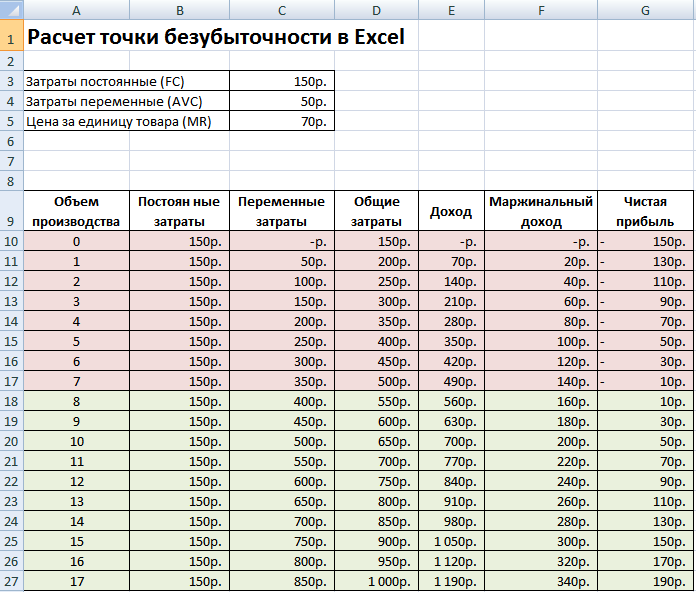

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Точка безубыточности - финансовый показатель, величина которого определяет необходимый объем продаж для стабильной и работы предприятия без получения убытков и прибыли.

Экономический смысл точки безубыточности

По сути, точка безубыточности является так называемым критическим объемом производства

. При достижении точки безубыточности, прибыль, равно как и убытки равны нулю.

Точка безубыточности является важным значением при определении финансового положения компании. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость компании.

Алгоритм расчета точки безубыточности

Для расчета точки безубыточности нам потребуется разделить затраты по характеру:

- Постоянные затраты - производственные затраты, не зависящие от объемов производства (объемов реализации).

- Переменные затраты - затраты, которые возрастают с каждой дополнительно произведенной (дополнительно реализованной) единицей продукции.

Рассмотрим следующие обозначения:

Выр - выручка

Реал - реализация (объем, шт.)

ПостЗ - постоянные затраты

ПерЗ - переменные затраты

Цен - цена

СПерЗ - средние переменные затраты

ТБ - точка безубыточности

ТБнат - точка безубыточности в натуральном выражении (единиц продукции, шт.)

Формула расчета точки безубыточности (в денежном выражении):

ТБ = Выр * ПостЗ / (Выр - ПерЗ)

Формула расчета точки безубыточности (в натуральном выражении):

ТБнат = ПостЗ / (Цен - СПерЗ)

Пример расчета точки безубыточности

Исходные данные:

Выр = 100 000

Реал = 50

ПостЗ = 15 000

ПерЗ = 25 000

Рассчитываемые данные:

Цен = Выр / Реал = 100 000 / 50 = 2 000

СПерЗ = ПерЗ / Реал = 25000 / 50 = 500ТБ = Выр * ПостЗ / (Выр - ПерЗ) = 100 000* 15 000 / (100 000 - 25 000) = 20000 рублей.

ТБнат = ПостЗ / (Цен - СПерЗ) = 15 000 / (2000-500) = 10 штук.

Точка безубыточности изображена на графике на пересечении линии валовых затрат с линией выручки. В этот момент предприятие покрывает все затраты и получает нулевую прибыль.

Линии постоянных и переменных издержек изображены на графике справочно, дабы видеть, когда и как тот или иной вид издержек влияет на объем валовых издержек.

В общем смысле график отражает изменение всех ранее описаных показателей (выручки, постоянных и переменных, а также валовых затрат) в зависимости от объемов производства (процентная шкала по горизонтали).

Расчет точки безубыточности в Excel (с графиком!)

При помощи MS Excel и нашей расчетной таблицы, Вы можете быстро и наглядно рассчитать точку безубыточности и построить график точки безубыточности. От Вас потребуется ввести лишь 4 исходных значения, всё остальное таблица расчитает!

Это тот момент, когда фирма получит нулевую прибыль, то есть доходы, полностью покроют затраты.

Она играет важную роль в оценке эффективности инвестиционных проектов и определении срока их окупаемости.

С помощью точки безубыточности инвестору можно оценить риски при вкладе денег в предложенный бизнес.

Известно, что существует, так называемая, бухгалтерская прибыль, когда в отчетности имеется положительное сальдо доходов от продаж, а в реальности предприятия работает в убыток.

Ведь перед каждым предприятиям стоит стратегическая цель максимизировать прибыль, а это невозможно сделать, если не использовать анализ (желательно перед этим сделать еще и ).

Для чего рассчитывается точка безубыточности

Показатель точки безубыточности показывает порог прибыльности предприятия от продажи товаров или предоставления услуг.

Она означает уровень цены, себестоимости, других производственных или маркетинговых затрат при котором прибыль равняется нулю.

Рассчитывается в денежном выражении и натуральном. Для наглядности ее изображают графически.

Причины для расчета:

- помогает определить критический уровень производства. В точке минимального объема продаж, прибыль и убыток достигают нуля. Таким образом экономисты узнают, сколько нужно продукции, чтобы при ее реализации не получить убыток;

- финансовый анализ фирмы или одной из ее отраслей. Расчет точки покажет состояние предприятия в разрезе отдельно взятой продукции. При этом, может быть принято решение о ликвидации ее производства.

- определение устойчивости предприятия;

- планирования стоимости. Рассчитывается, как измениться объем реализуемых товаров при изменении цены;

- изменение уровня выручки;

- определение ;

- выявления узких мест в производстве. То есть, тех производств, в которых наблюдаются проблемы, такие как низкая прибыльность или получение убытка.

Важно запомнить, что уровень безубыточности неразрывно связан с прибылью.

Она рассчитывается как разница между чистой выручкой и себестоимостью продукции, а последняя состоит из затрат.

Расчет показателя в динамике отображает финансовый и производственный рост предприятия, поможет разработать эффективную стратегию.

Исходные данные для расчета показателя

Для начала рассмотрим, что такое постоянные и переменные затраты.

Постоянные – не меняются при росте/уменьшении объемов производства. Они при любых условиях остаются неизменными.

Их значение колеблется, только от изменения заданного периода.

Постоянные затраты считаются частью модели точки безубыточности, как и переменные.

К таким затратам относится:

- . Затраты распределяются пропорционально на весь срок эксплуатации;

- аренда. Помещение арендуется, как правило, на долгосрочный период. Поэтому пересматривается только после истечения арендного договора, поэтому такие затраты относятся к постоянным.

- админ. персонала;

- некоторые .

На графике или формуле обозначается как TFC. Переменные расходы прямо зависят от выпуска товара.

В бухгалтерском учете их легко можно отнести на конкретный вид продукции. Например, затраты на материалы, топливо, сырье.

Кроме этих двух данных необходимо собрать такую информацию:

- P. - цена единицы продукции;

- Q. - объем продаж в натуре;

- B. - выручка от реализации;

- TFC. – постоянные затраты;

- TVC – переменные затраты.

В бухгалтерском учете отдельно взятого предприятия затраты могут разделяться иначе нежели в других фирмах.

Это зависит от специфики деятельности. Ведь все расходы классифицируются условно.

Даже постоянные затраты меняются в разный период времени.

Методика расчета

Формула для расчета в денежном выражении математически выглядит следующим образом: BEP=FC/KMR

- Где: FC – постоянные затраты;

- KMR – маржинальный доход (коэффициент). Формула: KMR=MR/TR или KMR= MR/Р.

- Здесь: MR – маржинальный доход, TR – выручка, Р – цена. Мы не знаем маржинального дохода, поэтому рассчитываем эго как разницу между выручкой и переменными затратами MR=TR-VC.

Именно коэффициент маржинального дохода и постоянные затраты – это два значения которые необходимо знать, чтобы рассчитать точку безубыточности в денежном выражении.

Этот показатель еще имеет название порог рентабельности.

Таким образом, можно узнать минимальное количество реализованной продукции.

Формула : BEP=FC/(P-AVC).

Важно: обе формулы покажут точку безубыточности, только первый вариант иллюстрирует критическое соотношение затрат для получения нулевой прибыли, а второй минимальный уровень производства.

Как рассчитать точку безубыточности для производства

Для этого рассмотрим расчет на примере производства сахарной свеклы. Начнем по порядку.

Для начала нужно взять отчетность из которой можно узнать к какой группе относятся те или иные затраты либо разделить их самостоятельно.

Часто одни и те же статьи могут быть как постоянными, так и переменными. Поэтому разделим их в соотношении 30/70 соответственно.

Постоянные и переменные затраты

| Статьи затрат | Сумма |

|---|---|

| Постоянные затраты | |

| Заработная плата | 910* |

| Социальные начисления | 336 |

| Общепроизводственные расходы | 8467 |

| Затраты на сбыт | 1566 |

| Подготовка и освоение производства | 8640 |

| 8361 | |

| Административные затраты | 3319 |

| Всего постоянных затрат | 31600 |

| Переменные затраты | |

| Затраты на заготовку сахарной свеклы | 6909 |

| Затраты на сырье | 140108 |

| Прочие материалы | 19229 |

| Топливо и энергия на технологические цели | 102924 |

| Заработная плата | 3642 |

| Социальные начисления | 1344 |

| Удержание эксплуатационного оборудования | 3583 |

| Затраты на сбыт | 1669 |

| Всего переменных затрат | 279408 |

| Переменные затраты на 1 т свеклы, руб. | 3621 |

| Цена 1 т свеклы с НДС, руб. | 5613 |

| Цена 1 т свеклы без НДС, руб. | 4677,69 |

*Цифры в таблице не реальные, а выбраны произвольно, только для демонстрации расчета показателей.

Рассчитываем точку безубыточности в натуральном выражении.

Это более актуально для производственных предприятий, нежели для фирм занимающихся реализацией готовой продукции.

Формула: BEP=FC/(P-AVC).

Получатся следующие результаты:

Результаты показателя

| Точка безубыточности, т | 29901 |

| Сахар из собственного сырья, т | 29901 |

| Сахар из приобретенного сырья, т | 47265 |

| Всего, т | 77166 |

На основании данных таблицы построим график.

На графике красная линия – это выручка, синяя – постоянные затраты, фиолетовая – общие затраты.

- Получили следующие итоги: сахар из собственного сырья равен 29901 тонн, всего объем производства 77166 тонн.

- Таким образом, производство сахара из купленной сырья равно 77166-29901 = 47265 т.

- Тогда потребность в сырье собственного производства: 29901/77166 * 100 = 39 %.

Как рассчитать точку безубыточности магазина?

Для этого нужна формула расчета точки безубыточности в денежном выражении.

Пример расчета показателя для магазина, следующий:

Эффективность магазина покажет разница между текущим товарооборотом и этим показателем в точке безубыточности.

Основные статьи затрат магазина это:

- оплата труда;

- аренда;

- прочие затраты.

В данном примере они составляют 100000 тыс. руб., 130000 тыс. руб. и 10000 тыс. руб. соответственно.

Всего затрат – 240000 тыс. руб. Процент наценки на товар 29%.

Таким образом, определяется уровень товарооборота в точке безубыточности.

Зависит от планово-экономического отдела. Всегда отображается в бизнес-плане в .

Безубыточности нового проекта

Это можно сделать в ручную, но лучше использовать для этого Excel. Достаточно будет внести данные или экспортировать их с других таблиц.

Рассмотрим следующий пример:

Исходные данные проекта

| Затраты постоянные (Зпост.), р. | 200 |

| Затраты переменные (Зпер.), р. | 50 |

| Цена (доход) с 1 ед. продукции (Р), р. | 120 |

На основании исходных данных прописываем формулу в ячейки.

Итого, получаем множество вариантов, один из которых, имеет нулевую прибыль.

Таким образом, рассчитываем точку безубыточности проекта. Дальше строим диаграмму.

Для этого необходимо сделать маркетинговый анализ рынка, узнать цену, рассчитать плановые показатели, все затраты и только потом приступать к точке безубыточности.

Запас финансовой прочности

Точка безубыточности и запас финансовой прочности – взаимосвязанные показатели.

Запас финансовой прочности – это показатель отношения между реальным объемом продаж и его уровнем в точке безубыточности.

Когда он высокий, считается, что предприятие устойчивое.

Важно: запас финансовой стойкости – это критическая точка, до которой можно уменьшить выручку от реализации.

Если этот показатель падает ниже, тогда предприятие начинает получать убыток. Рассчитывается в процентах.

Чтобы узнать запас финансовой стойкости нужно от суммарной выручки отнять критическую.

Рост этого показателя можно обеспечить снижением затрат, которое реально в таких случаях:

- фирмы находится в точке, где объемы производства и продаж одинаковые;

- производится больше, чем реализуется;

- продается больше, чем производится.

Когда предприятие не может реализовать изготовленные товары, тогда говорят о недополучении прибыли и запас снижается.

Важно: при обратной ситуации, показатель будет не истинный. Ведь он повышается, но и возрастают затраты на закупку продукции у контрагентов.

Благодаря анализу финансовой устойчивости, можно судить о финансовом положении предприятия в целом.

Простыми словами, можно сказать, что расчет этого показателя, особенно графическое его изображение, насколько далеко производство и реализация продукции находится от точки безубыточности.

Экономисты считают, что запас финансовой стойкости более точно характеризует финансовое состояние предприятия.

Возьмите на заметку, что запас прочности может стремительно изменят свое значение, в зависимости от расстояния между этим показателем и точкой безубыточности.

Он изменяется также в денежном, натуральном выражении и рассчитывается как коэффициент.

Итоги

Для предприятий ведущих коммерческую деятельность расчет показателя имеет ключевое значение для определения уровня порога окупаемости затрат.

Также она помогает найти оптимальный объем продаж или производства продукции, установить такой уровень цен, который станет отправным пунктом для повышения плановых показателей и в дальнейшее получения прибыли.

Чем точнее распределены затраты, тем результат будет правильней.

В реальных условиях классическая формула может не работать, особенно если это касается магазинов или предприятий, специализирующихся на выпуске полипродукции, то есть при большом ассортименте точка безубыточности для каждого товара будет отличаться.

Она рассчитывается, чтобы увидеть, как изменятся финансовые результаты (прибыль и рентабельность) производства или реализации при возрастании/уменьшении производства.

С помощью этого показателя можно максимизировать прибыль, так как будет известно критические объемы производства.

Как расcчитать точку безубыточности

Предпринимателей, которые собираются открыть магазин или купить готовый, волнует, сколько и в каком темпе нужно продавать, чтобы покрыть убытки и выйти на профит. Для этого вычисляется точка безубыточности (ТБ) - то есть такое состояние, при котором затраты равны доходам, а чистая прибыль нулевая. Рассмотрим самые распространенные способы, как рассчитать этот показатель.

Точка безубыточности: на глазок

Предположим, на аренду помещения в месяц уходит 80 тыс. рублей, на зарплату продавцам - 60 тыс. рублей, на страховые взносы - 18 тыс. рублей, на коммуналку - 10 тыс. рублей, на закупку товара - 800 тыс. рублей.

Наценка в магазине составляет 25 %. Суммируем все расходы и делим их на наценку.

Вычисляем объем продаж, при котором расходы равны доходам:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 млн 872 тыс. рублей.

Чтобы выйти на точку безубыточности, за день нужно выручать не менее 3 млн 872 тыс./30 ≈ 13 тыс. рублей.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

По маржинальному доходу

Потребуются следующие данные:

- Постоянные расходы (Рпост), к которым относятся аренда, связь, охрана, коммунальные услуги, зарплата продавцов, отчисления в страховые, зарплатные и пенсионные фонды, налоги и расходы на рекламу,

- выручка (В);

- переменные расходы на полный объем (Рпер),

расчитываются по формуле: Объем реализации (Ор)*Средняя закупочная цена товара (ЗЦ)

Для расчета точки безубыточности вам понадобятся систематизированные данные о расходах и доходах. С программой Бизнес.ру вы можете получать подробные отчеты по движению денежных средств и проводить необходимые расчеты для определения эффективности вашего бизнеса. Вы можете пользоватся функционалом программы дистанционно в удобное для вас время.

Сначала вычисляем маржинальный доход (Дм). Это дельта между выручкой и переменными расходами: МД= В - Рпер.

Затем считаем значение точки безубыточности в денежном выражении: ТБден= Рпост / Кмд

Например, выручка - 1, 5 млн. рублей, переменные расходы - 700 тыс. рублей, а постоянные - 155 тыс. рублей в месяц.

(1) МД = 1 500 000-700 000 = 800 000 рублей

(2) Кмд = 800 000/1 500 000 = 0,53

(3) ТБден = 160 000/0,542 = 292 452 рубля.

Следовательно, магазин начнет, приносит прибыль, когда реализация превысит отметку 292 452 рубля.

Расчет на единицу товара

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все - максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

Когда только запускаешь бизнес или занимаешь новую нишу на рынке, не всегда можешь посчитать маржинальный доход на весь объем реализуемого товара. В этой ситуации можно воспользоваться значениями закупочной и продажной цены:

МД/ед = ЗЦ-ЦР, где ЦР - это цена реализация единицы товара.

Коэффициент маржинального дохода рассчитывается так:

Кмд= МД/ед/ ПЦ.

ТБден= Рпост / Кмд

Как рассчитать точку безубыточности

Точка безубыточности: график

Определить точку безубыточности можно по графику. Для этого понадобятся уровень постоянных затрат, средняя цена закупки и реализации.

Строятся две кривых: первая - все затраты (Рп+Рпост), вторая - выручку от продажи. Точка, в которой они пересекаются, и есть искомая величина.

Точка безубыточности: онлайн

Те, кто не любит заморачиваться с таблицами, рассчетами и графиками, могут воспользоваться калькулятором в интернете (http://allcalc.ru/node/759).

Достаточно вбить в соответствующие ячейки постоянные расходы, затраты на единицу товара, объем единиц, цену реализации и нажать вычислить. Калькулятор сам подсчитает значение точки безубыточности.

Повысьте эффективность работы магазина за 1 месяц

Сервис позволит повысить эффективность работы магазина за счет сокращения потерь товарных остатков, значительно ускорить процесс переоценок, печати ценников/этикеток, строго дисциплинировать работу кассира и ограничить его возможности при работе с скидками/продажами по свободной цене.

Программа для оптимизации работы и финансовой отчетности магазина Бизнес.Ру позволит вести полноценный финансовый, сладской и торговый учет. В любое удобное для вас время вы сможете получать отчеты по расходам, затратам на единицу товара, количеству единиц, цене реализации и многое другое.

Директ-костинг

Допустим в нашем магазине представлены позиции А,B,С и D:

|

(т. р уб . ) |

Р пер ( т. р уб . ) |

Р пост (т. р уб . ) |

|

Воспользуемся методами из директ-костинга и рассчитаем диапазон точек безубыточности.

ТБден=Рпост/(1-Кр.пер), где Кр.пер- доля переменных затрат в выручке,

Кр.пер=Рпер/В.

Также рассчитаем маржинальный доход по каждому товару и его долю в выручке.

|

(т. р уб.) |

К р . пер. |

||